標準原価の設定

企業における活動には全てコストがかかっています。企業は無駄を減らすことで、コストを減らし利益を高めることが出来ます。こうしたコスト低減活動を行うとき、「そもそもいくらで出来るはずなのか?」という視点があることで、「実際かかっている金額」との比較により改善のポイントが明確になります。

ここでは製造業の生産管理の一つである『標準原価』について説明します。

(実際原価(製造原価)についての知識があり、計算をしている前提で説明しています)

1.標準原価とは

1-1 意味

標準原価は大雑把に説明すると「いくらで出来るはずなのか?」を算出した活動原価の基準です。

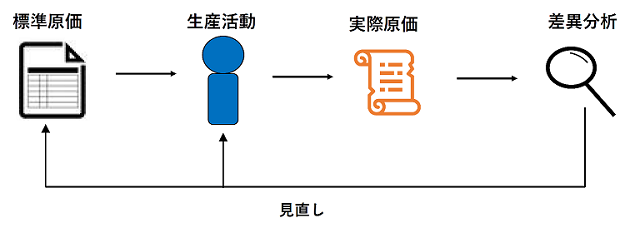

標準原価についての紹介には「標準原価の対義語として実際原価がある」と紹介されているものがありますが、2つの原価を利用する立場から見ると、両者は以下の関係にあります。

基準としての標準原価がある上で、現実に生産活動を行い、かかった費用について実際原価の計算をし、差異を調べることで調達→生産のプロセス管理・改善に役立てます。上記の流れ全体を『原価管理』と呼びます。

なお、標準原価の考え方は主に製造業で用いられていますが、他業種においても適用することが可能です。

1-2 標準原価は決めるもの

実際原価は「実際にいくらかかったのか」を調べることで唯一の「正しい値」が出てくる(設備費の按分等はありますが)のに対し、標準原価は「いくらかかるのが適切なのか」を算出するため「正しい値」はありません。

運搬に要する燃料費を例に考えると、実際原価では1ℓ当たりの購入金額と使用量がはっきりするため、購入金額×使用量を計算することで「正しい値」が出てきます。一方標準原価は購入品に関しては「予定価格×標準使用量」という考えで対応します。これらの数値はこれまでの実績や論理性から標準として定めた値です。

そのためどんな値に設定するか、細かなところで設定者次第になる部分があります。標準原価を設定する目的を考え、合理的な数値を設定します。

2.どのように役立つのか?

そんな標準原価ですが、どのように役立つのでしょうか? 標準原価設定の主な目的は以下です。

①原価企画・・・

新商品の価格を決める際、価格及び利益率から「製造原価は〇〇円以内に抑えたい」という考えが生まれます。この際の製造原価は標準原価です。原価の設定から〇〇円に抑える活動全体を原価企画と呼びます。標準原価が設定されていなければ「そもそも実現できない設定」で利益目標が立てられることになりかねません。標準原価を設定することで原価企画が可能になります。

②原価管理・・・

前述したように標準原価と実際原価の差異を出すことで、どの部分で標準に比べて多くかかっているのかを割り出し改善のヒントを得ることが出来ます。原価管理は製造責任者の仕事の一つです。

標準原価を設定することでこれらにおいて役立ちます。言い方を変えれば、標準原価設定の目的は上記を実現することにあります。標準原価設定は上記を行うための手段の一つです。

【原価低減と価格低減の違い】

主に中規模以上の企業の資材調達においてですが、買い手の立場を利用して仕入先の利益を減じる形で自社のコストを下げることがあります。弊社のコンサルティングではそういったことをしないように担当者に話しています。

そういった『価格低減』ではなく相手と自社のムダを一緒に省くような改善を行うことで『原価低減』を進めます。

例えば次の活動をします。

・設計を見直し

→製品機能及び外形においても影響の無い加工を無くす

→製品機能及び外形においても影響の無い加工精度を見直す

→複数の部品を一体化する

・仕入れ業者の材料仕入れロットに合わせた数量発注をする

・自社で調達し、材料支給を行う

仕入先のコストを下げ、下がったコスト分を自社と相手で分け合うことを勧めています。

3.標準原価計算の前に

ここまで標準原価の意味と利点(目的)について説明してきました。

ここから製品1つの生産を対象として、実際の定める方法について説明をしていきます。

標準原価を設定するためには1つ1つの原価項目について過去の実績の資料などから標準値を設定していくことになります。その前に以下を行います。

・標準原価の全体像を理解する

・対象とする製品または職場を明確にする

・計算の手順を定める

3-1 原価の全体像を理解する

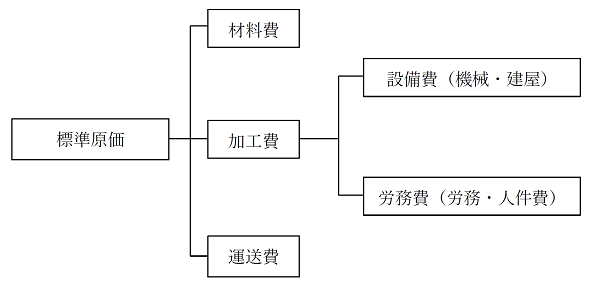

まず最初は原価の全体像を理解することです。製品1つの標準原価は以下のようになっています。

製品1つの標準原価は「材料費+加工費+運送費」で成り立っています。一般的に製造原価は上記の「材料費」+「加工費」部分のみですが、弊社では「運送費」を入れています。運送の手配は工場で行うことがあり、かつ目的である原価低減の中に運送費を含めるためです。

この分類は一般的な実際原価の分類である「材料費+労務費+経費」とは異なります。これは一般的な実際原価の分類は多くの項目が「経費」に分類され、原価低減の焦点が散ってしまいやすいからです。必ずしも上記の分類でなければならないわけではありませんが、このように分類して各項目を追うことで差異の原因が追いやすくなります。

3-2 対象とする製品または職場を明確にする

対象を明確にすることは大事です。この後、各種原価項目に関する資料を集め、生産に要する時間を測定するのですが、これら全ての作業範囲は対象によって決まります。実際原価の計算は工場全体や部門ごとで行っている企業が多いですが、標準原価設定の目的は主に原価管理であるため、製品ごとや製品グループごとなど原価管理が可能になる形での対象設定を行います。

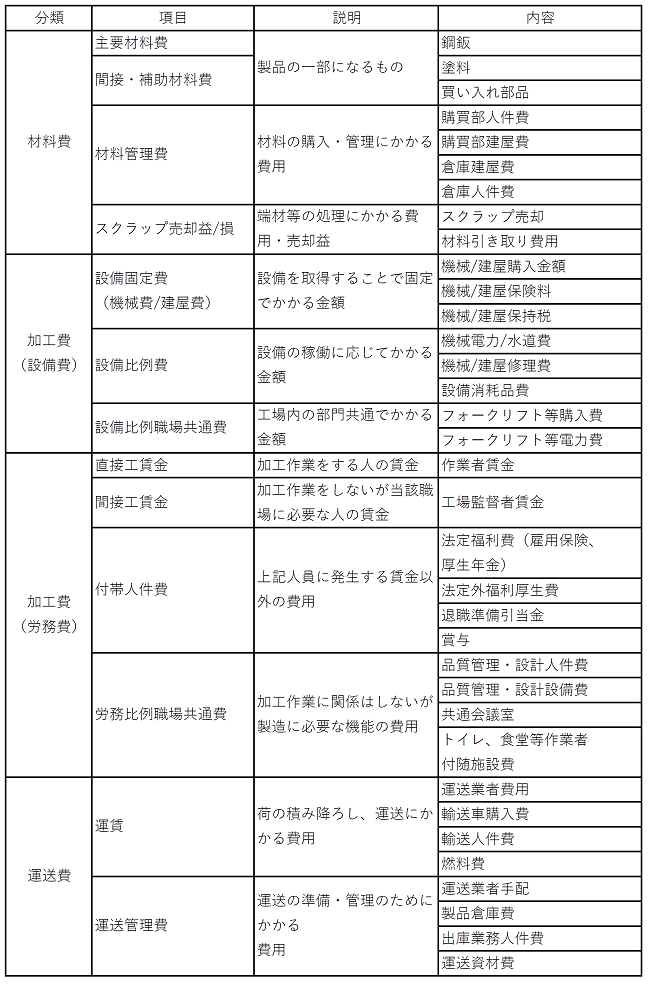

対象が決定することでそこに組み込まれる原価の項目や材料、機械、作業者及び作業監督者などが自ずと決まります。この項目を全て列挙し表にまとめます。

製品1つの原価には実に様々な項目が含まれています。以下のようなものです。

【どこまでを原価に含めるのか】

多くの場合、標準原価を設定する際には実際原価の項目を元にするでしょうが、それでも「これは原価に入るのだろうか?」と疑問が生じることと思います。

『原価』という言葉を正確に言うと

『経営における一定の給付にかかわらせて把握された財貨又は用役の消費を貨幣価値的に表したもの』[1]

です。これは「生産・販売を目的として、かつ製品に関係付けられる経済価値の消費」と言い換えできます。

つまり

1.生産・販売を目的としない項目や製品に関係付けられない項目

2.経済価値を消費していない項目

は原価から除きます。(この説明では製造原価を対象としているため、販売を目的とした項目も除きます)

具体的には、1は営業・財務(借入の利子など)及び工場と無関係の総務・経理は原価に含めません。

2は工場の土地取得費用は原価に含めません。

3-3 計算の手順を定める

最後に計算の手順を定めます。前述したように標準原価は製品ごとや製品グループごとなどで設定するため、それぞれにたくさんの原価項目があり作業は膨大になります。

最初に労務費率(時間当たり労務費、チャージ)のように共通で使用できる項目の設定をした後で、一つの標準原価を設定し、その後は出来るだけ流用します。これらの計算の手順を予め定めることで効率良く標準原価設定を行うことが出来ます。

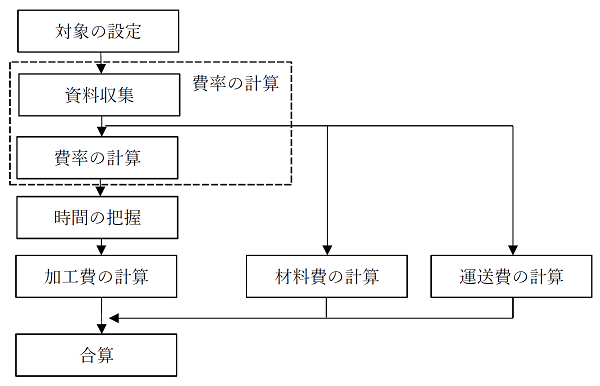

弊社で支援する場合、以下のように行っています。

計算は加工費(設備費及び労務費)を軸に進めます。原価算出のための資料を集め、費率を求め、所要時間を測定します。同時に材料費や運送費に関して資料を集めます。

4.標準原価の計算

これまでの知識を元に、いよいよ実際に製品1つの標準原価を設定します。

実際原価の計算と同様に標準原価においても算出の主な計算式は以下です。

= 単価 × 使用量

原価項目一つ一つに対する計算方法は重複する部分が非常に多くなるためここでは紹介しません。標準原価計算特有の事項について説明した後、分類ごとに大まかに説明します。

4-1 予定価格及び標準使用量の設定

標準原価において単価は『予定価格(材料費・運送費等)』または『費率(加工費)』となり、使用量は『標準使用量』になります。

= 予定価格 or 費率 × 標準使用量

■ 予定価格

標準原価において、購入品は『予定価格』として計算します。標準原価に基づく生産が将来に及び、現在価格との乖離が大きくなるのを防ぐためです。予定価格は現在価格及び過去半年~1年間の価格推移を元に、現在から先6カ月の予想価格を勘案して予定価格とします(価格が急激に変化した場合は予定価格設定の見直しを行います)。

ただし例えば1年分をまとめて購入し、1年ごとに標準原価の見直しを行っている場合、その期に使用している材料に価格変化は無いため購入価格を予定価格とします。

■ 標準使用量

実際原価において使用量は実際の使用量になりますが、標準原価では標準使用量を設定します。

標準使用量は『正味使用量+ユトリ』で計算します。

正味使用量とは対象の生産活動において一切のムダ無く使用した場合の使用量のことです。

それに対しユトリとは正味使用量以外で、現在の技術水準で作業を行うにおいて発生してしまう量です。材料においてユトリは端材や取り代や不良に当たる部分を指します。標準原価は「標準作業でミス無く生産した際の原価」と勘違いされることがありますが、現実に作業不良が発生している場合その分をユトリとして事前に見込みます。

ユトリは実作業での発生や過去の実績などから見て妥当な数値を、正味使用量の割合(%)として加えます。

4-2 標準時間の設定

加工費を設定する際に、作業時間の標準使用量に当たる標準作業時間を算出します。この時問題になるのはどうやって『標準の時間』を決めるかです。

標準原価では、以下がそろった作業を行う際の作業者に要する時間を標準作業時間としています。

適切な作業条件:作業に合った制服、室温・湿度、適切な運搬、作業域、照明など

最適な作業:作業標準に沿った作業

熟練した作業者:モラールのある熟練者

正常な速度:腕の速さで52枚のトランプを32秒で配る速さ

+

作業ユトリ:トイレへ行く、汗を拭く、など人間が人間として8時間程度働き続けることが出来るための余裕時間。

この条件が揃った時間を、標準作業時間とします。現実に設定する際には上記に適した作業者・作業環境を準備し、ストップウォッチを用いて計測します。

4-3 分類ごとの大まかな標準原価計算の方法

上記を各原価項目に適用し、標準原価を設定します。前述したように各項目に対しての説明はしませんが、分類ごとに大まかに計算方法を説明します。

| 材料費 | 材料に関しては「予定価格 × 標準使用量」の計算を行います。材料調達に関する人件費は直接の把握が難しいため「年間標準人件費 ÷ 年間調達件数 × 当製品割合」等により按分して計算します。保管の倉庫費用も同様に按分して計算します。 |

| 加工費(設備費) | 設備は主に建屋と機械です。それぞれ費率を出して「費率 × 標準作業時間」の計算を行います。費率は購入費(減価償却費)、保全・修理費、保有税、保険料などを含みます。比率の算出は「年間費用 ÷ (年間稼働可能時間×年間稼働率)」の計算を行い合算します。建屋の場合、そこに建屋における製造作業の専有面積比率を掛けます。 |

| 加工費(労務費) | 労務費は主に直接の作業者と、作業監督者や品質管理担当者等の間接作業者にかかる費用になります。設備費同様「費率 × 標準作業時間」の計算を行います。労務費率には賃金、賞与、法定福利費、法定外福利費等を含みます。費率の算出は「年間金額 ÷ 年間稼働時間」の計算を合算します。 |

| 運送費 | 運送業者を利用している場合、製品1つ当たりの金額が明確であればその値を使用します。明確でなければ年間金額を按分する形で算出します。自社の車両及び人員で運送している場合、加工費と同様に車両の設備費及び燃料費、担当者の労務費を費率を算出して標準作業時間を掛けます。 |

5.最後に

ここまで標準原価について説明をしてきました。ある程度標準原価の知識を持っていても、実際に標準原価を算出し設定する際には細かな疑問が次々と生まれ、中々大変です。全ての項目を細かに説明すると膨大になってしまうので要点に絞りましたが、なるべく実際に標準原価設定の実務を行う方のことを考え記載したつもりです。

文中でも書きましたが、標準原価設定の目的は主に原価管理・原価低減にあります。設定自体に労力がかかり、かつ設定後も見直しなど手間のかかる標準原価ですが、標準原価があって初めて科学的な原価管理が可能になります。原価管理を行おうとする企業及び標準原価設定の担当者の方に少しでもお役に立てれば幸いです。

[1] 『原価計算基準 大蔵省企業会計審議会中間報告』より

本記事の全体の参考図書『ナットク現場改善シリーズ よくわかる「標準原価」の本 著者:左近祥夫』

C O N T A C T

弊社では品質管理に関する経営コンサルティングを行っています。

お問い合わせ・ご相談は以下いずれかからお願いいたします

コンサルティングフォーム

TEL:048-985-8255